「文字は小さく、筆記体で、真ん中に」とケーキを注文した女性、完成品に呆然(…

Rank.1

アメリカの医療制度と保険について、また日本との違いについて話を聞いた。

「日本とアメリカの医療保険の最大の違いは、ズバリ、アメリカでは働いていないとある程度の質の医療を受けることができないことです。」

そう明かしたサナエさんは、日本とアメリカ南部、そして西海岸で、大企業と零細企業、地方自治体で働いた経験があり、それぞれの会社で加入した医療保険を比較した。

「日本では国民健康保険でも社会保険でも、収入に応じて保険料が決まり、受診時の自己負担額は1割から3割です。また、医療費は国が定めているため基本的にどの病院にかかっても同じ額を支払うことになります。」

「原則的に、日本ではみんな同レベルの医療を受けることができます。」

「一方アメリカでは、65歳以上の高齢者、障がい者、条件を満たす低所得者、あるいは軍人とその家族、退役軍人には、公的保険制度、政府系の医療保険がありますが、そのほかの国民は民間の医療保険に加入するしかありません。」

アメリカでは2010年に発効した「医療保険制度改革法(通称オバマケア)」によって、一部の例外を除き医療保険の加入が強制となり、現在は公的保険の条件に満たない人も何らかの保険に入っているはずだ。

「ところが、この民間の保険の掛け金が非常に高額なのです。手厚い内容のプランはより高額で、安いプランを選ぶと当然ながら自己負担額や免責額、受診機関の選択肢、処方できる薬の種類など様々な面で制約が出てきます。自分だけか、夫婦だけの世帯か、子どもがいる世帯かで異なりますが、月々数百ドルから千ドル(数万円~約15万円)近くの保険料を払います。」

「医療保険は、歯科や眼科、所得補償などの特約も選べます。眼科保険では、視力検査のほか、眼鏡やコンタクトレンズの購入も保険が適応されるんですよ。」

日本と異なり、アメリカでは正常分娩でもほとんどのプランで保険適用になることもよく知られた話である。欧米で主流の無痛分娩も、もちろんカバーされるそうだ。

「医療保険は、加入初年度以降は毎年10月頃に翌年の分を選択するのですが、複雑な補償内容をよく理解して、プランと保険料を比較しながら、自分にとってどれが最適なのか決めるのは、毎年とても頭が痛い作業です。」

「個人で加入すると、希望する補償内容や加入人数によっては、月々千ドル(約15万円)以上のとても高額な保険料になることもあります。」

「その点、企業に勤めると、その企業が加入しているグループ保険で提供されるプランから自分や世帯にマッチしたものを選ぶことになります。保険料は企業が一部(会社によっては全額)負担してくれるので、個人で選ぶよりもうんと安くなる場合が多いです。また、従業員数が多い企業は、中小企業よりも手厚い内容のプランを同程度かもっと安く提供することが可能な場合もありますね。」

じっくり検討して加入した保険を利用する時はどうするのだろうか。

「実際に受診する際は、加入した保険プランで提携しているネットワーク内の医療機関リストから、新患を受け入れているファミリードクター(かかりつけ医)を最初に決めます。年1回の健康診断や、初診はこのかかりつけ医に予約をしてから行きます。かかりつけ医の判断で、薬の処方や必要な検査のオーダー、専門医への紹介が行われます。」

「ちなみに、外科系の専門医のクリニックなどは手術や入院設備がないオフィスである場合も多く、手術の際は、その専門医が提携する総合病院に赴き、専門医またはほかの執刀医によって手術が行われ、患者はそこの病棟に入院します。このように、かかりつけ医、専門医、検査、処方薬、手術施設のほとんどが独立し専門性が高いのが、アメリカの医療システムの素晴らしいところなのです。」

「かかりつけ医では、受診のたびに『コーペイ(Copay)』という固定の自己負担額を払います。30ドル(約4,500円)前後が一般的でしょう。この自己負担がないプランもあります。薬局などでも保険プランに応じた自己負担額を払います。薬によっては、医師が処方したものでも、保険側が拒否することもあります。注意したいのは外部の検査機関です。保険のネットワーク外のラボに検査が出されると、後でネットワーク外の料金で請求されてしまいます。専門医には別途、少し割高なコーペイが必要になります。」

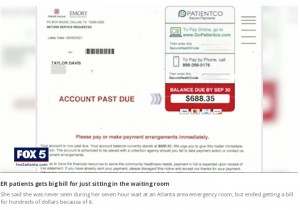

「ER(救急救命室)の医療費が高額なのは、予約が不要で、無保険者も受け入れる唯一の医療機関のため、医療費を払う能力がない患者の補填の面もあるのが実情です。なお、都市部には低所得者の医療をメインに対応する病院もあります。」

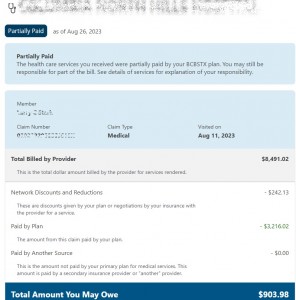

「ユニークなのは医療費の請求の流れです。受診時にその場で請求され支払った分以外については、後日(受診内容によっては数か月後になることも)、保険会社から郵送で通知されます。そこには、医療機関から請求された医療費とそれに対する保険給付額を説明する記載があり、残金が『あなたの負担分かもしれません(You May Owe)』というあいまいな項目で表示されています。保険会社から来たこの手紙は、請求書ではなく給付の通知なので、後に医療機関から直接請求が来るまで支払いは不要です。ただなぜか、医療機関から残金の請求が来ない場合もよくあるようです。」

前述の通り、アメリカの医療費は、自由診療で病院側が料金を決めることができるため、住民の所得や生活コストの高い場所はより高額になるなど、市場原理が働くと言われる。外務省のウェブサイトによれば、ニューヨーク・マンハッタン地区の医療費は群を抜いて高額で、入院すると室料だけで一日数千ドルもするそうだ。保険に入っていなければ、一般の人々はおちおち病気にもなれない。

「家のローンも払い終わって毎日働く必要はないけど、手厚い医療保険がないと暮らしが心配だと言って、公的保険メディケアの加入資格である65歳まで引退せずに働き続ける人が多いのも頷けますね」とサナエさんは言い、自身も65歳まで頑張るつもりだと話してくれた。

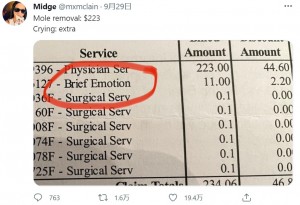

画像1、4~8枚目は『NorthJersey.com 「This NJ woman spent 6 years fighting a $225K hospital bill. Here’s how it ended.」(Courtesy Of Seiko Bando)』『MyCentralJersey Facebook「NJ woman was charged $225K for 3-day hospital stay.」』『FOX 5 Atlanta 「Woman billed $700 after sitting in ER waiting room for 7 hours, leaving without treatment」』『Midge X「Mole removal: $223 Crying: extra」』『New York Post 「Young girl’s snakebite leaves family with $142,938 medical bill」(Chris Bergin for KHN)』『TODAY 「Happily married couple considers divorce to pay for daughter’s health care costs」』より

(TechinsightJapan編集部 秋本神奈)

<

< <

< <

< <

< <

< <

< <

< <

< <

< <

<